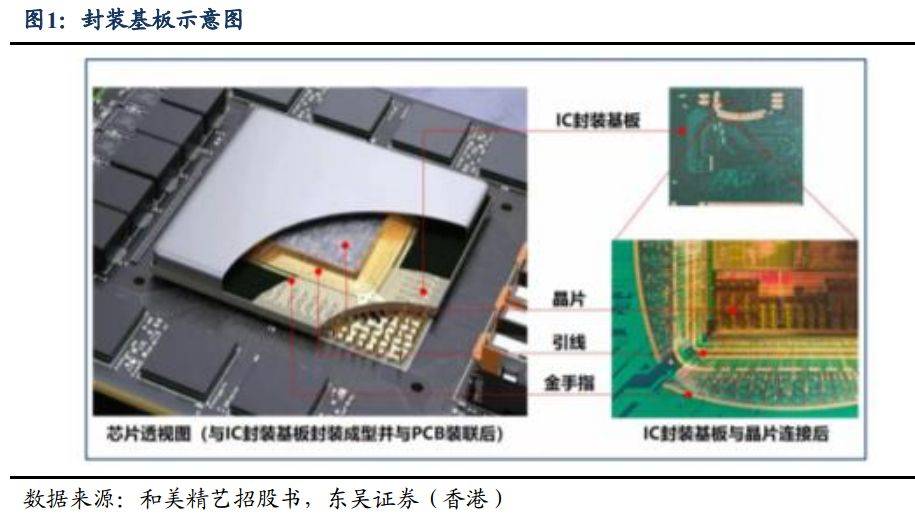

IC 封装基板是芯片封装环节的核心材料,具有高密度、高精度、高性能、小型化及薄型化等特点,与晶片、引线等经过封装测试后共同组成芯片。 IC 封装基板不仅为芯片提供支撑、散热和保护作用,同时为芯片与 PCB 之间提供电子连接,起着“承上启下”的作用,甚至可埋入无源、有源器件以实现一定系统功能。

封装基板的引入是从传统封装向先进封装迈进的标志性事件, 以引线键合(WB)为主的传统封装形式不足以满足多引脚的产品需求时,以倒装(FC) 为代表的先进封装逐渐发展,封装基板在实现多引脚、缩小封装尺寸、提高布线密度等方面具有突出优势,是先进封装中很重要的一环。 从成本端看, WB 类封装基板在芯片封装总成本(不含晶片成本)中占比约为 40%-50%,而 FC 类封装基板在芯片封装总成本(不含晶片成本)中则更高,占比约为 70%-80%。

从 IC 载板历史发展来看,日本厂商最早全球领先,而后产能跟随半导体产业链部分转移向中国台湾、韩国。 从龙头公司产品结构来看, 中国台湾企业产品系列较全面,日本企业主要集中于一般类、高端类产品系列,韩国企业主要集中于入门类和一般类产品系列。

封装基板市场整体呈三足鼎立。根据中国台湾电路板协会统计,中国台湾、韩国与日本的 IC 封装基板厂商产值占整体产值超过 90%。其中,中国台湾 IC 封装基板厂商为全球最大 IC 封装基板供应者,占整体产值约 38.3%,日本和韩国分别占到整体产值的 25.6%和 26.7%。

封装基板行业集中度较高,强者恒强。 根据 Prismark 数据统计, 2016-2021 年 IC载板市场 CR10 均超过 80%, 2022 年为 85%逐步提升。 根据中国台湾电路板协会统计, 2022 年全球前十大封装基板供应商及市占率分别为:欣兴电子(17.7%)、南亚电路(10.3%)、揖斐电(9.7%)、三星电机(9.1%)、新光电气(8.5%)、景硕科技(7.3%)、 LGInnotek(6.5%)、 AT&S(6.1%)、大德电子(4.9%)以及信泰电子(4.7%)

根据中国台湾电路板协会统计, 2022 年全球 ABF 封装基板产值约为 96.6 亿美元,占整体封装基板产值约 54.1%。中国台湾 ABF 封装基板厂商产值约占 45.1%,日本 ABF 封装基板厂商产值约占 34.6%,韩国 ABF 封装基板厂商产值约占 12.4%。

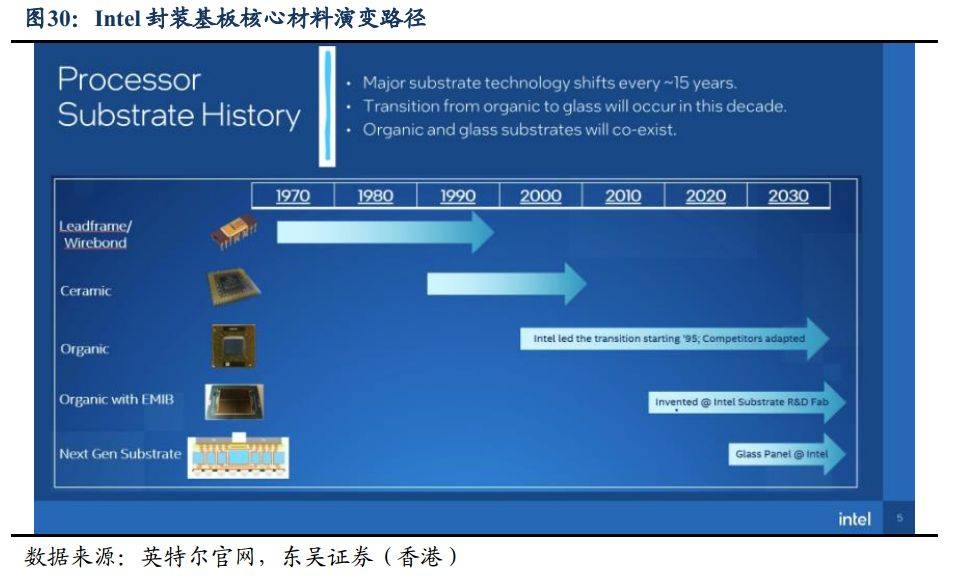

大算力芯片向先进封装迈进将成为 ABF 载板需求成长的主因。此外, ABF 的另一个推动因素就是 AI、 5G、无人驾驶、物联网等新技术、新应用的兴起。 以此前最为热门的元宇宙来说, AR/VR 等头显设备作为未来元宇宙重要的入口,背后隐藏着巨大的芯片机会,而这些芯片机会也将成为推动 ABF 载板市场增长的新增长力。

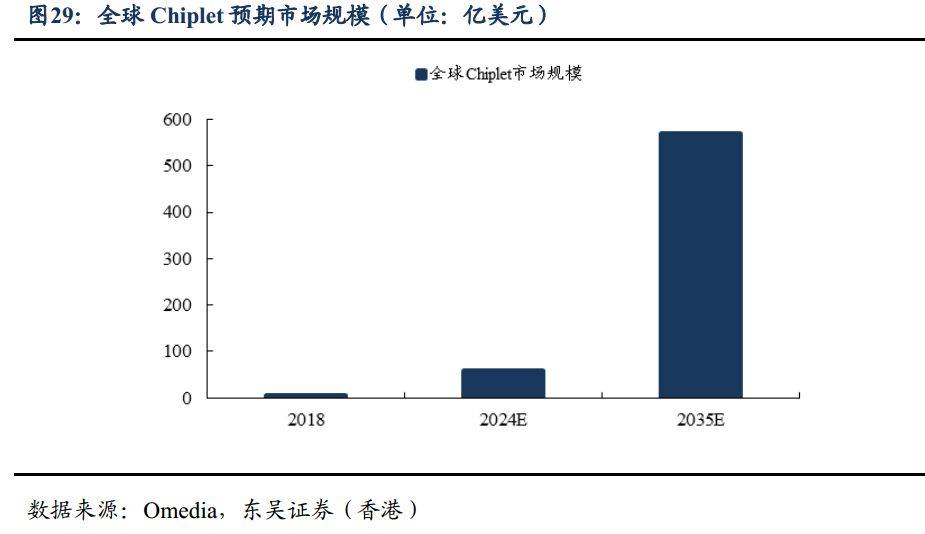

先进封装是为延续摩尔定律而生,原因主要在于先进封装能协助芯片整合在面积不变下,促成更高的效率,透过 chiplet 封装技术,将来自不同制程、不一样的材料的个别芯片设计置于中介层基板之上的异质整合技术,要将这些芯片整合在一起,就是需要更大的 ABF 载板来放置。换言之, ABF 载板耗用的面积将随 chiplet 技术而变大,而载板的面积越大, ABF 的良率就会越低, ABF 载板需求也会促进提高。

IC 载板由于直接和裸芯片相连,其制造存在资金(大)、技术(难)、客户(慢)三重壁垒。

1) 资金壁垒: IC 封装基板生产的基本工艺复杂,对生产场地及设备投资规模要求高,资金需求量大且投资回报周期长。下游客户在对 IC 封装基板厂商进行认证时,制程能力、产能和品质稳定性等是考核供应商的重要指标,生产设备是决定制程能力、产能和品质稳定性的重要的条件,因此设备上的高投资对新进入者构成障碍。此外, IC 封装基板厂商须对生产设备、工艺研发等进行持续投入,以保持和提升产品的竞争力,进而适应行业发展的趋势。因此, IC 封装基板行业投资规模大、达产周期长,对于拟进入行业的企业构成较高的投资壁垒。

2) 技术壁垒: 技术积累与研发创新壁垒 IC 封装基板根据基材材质、层数、线宽/线距、手指中心间距等核心参数的区别,要选择不同生产设备和工艺路线,定制化程度非常高,整个生产的全部过程涉及材料学、光学、化学、电磁学、自动化控制、检测等众多跨专业学科,以及几十甚至上百道工序。在生产的全部过程中,任何一个技术盲点或工艺缺陷都可能会导致产品缺陷。此外,为了匹配下游芯片的快速迭代, IC 封装基板生产企业要不断地在新产品、新工艺等领域研发创新,在工艺制程、产品性能、自动化水平等因此, IC 封装基板生产企业要经过长期的技术积累和经验总结,才能完全掌握整个生产的基本工艺,形成自身的核心技术,并需要持续的研发创新,对于拟进入行业的企业构成较高的壁垒。

3) 客户壁垒: IC 封装基板作为芯片的核心材料,其产能、品质、交期等都直接影响到下游客户制造芯片的性能、良率与效率。因此,下游客户为保证自身产品质量、生产效率和供应链的安全性,对 IC 封装基板供应商一般会用“合格供应商认证制度”。IC 封装基板企业拟成为下游客户的合格供应商,需要具备丰富的行业经验、优秀的产品的质量、稳定的生产能力、持续的技术迭代、高效交付能力和良好的品牌声誉,且需要通过严格的审厂、打样、小批量订单等一系列认证程序,周期长达半年至两年。下游客户更换供应商的转换成本高且周期长,因此若无特殊情况,其往往会与 IC 封装基板供应商保持长期合作。因此,下游客户对 IC 封装基板企业严苛的认证标准、程序和周期,对于拟进入行业的企业构成较高的客户壁垒。

IC 封装基板行业的下游直接应用领域为芯片制造,终端大范围的应用于消费电子、工业控制、通信、计算机、汽车电子、军事航空等行业, 因此 IC 封装基板行业的周期性受下游单一行业的影响较小, IC 封装基板行业的周期性大多数表现为随着宏观经济的波动以及半导体产业的整体发展状况而变化。复盘 2008 年以来的几轮半导体周期, 2010 年初、 2014 年初、 2017 年中、 2021 年末对应全球半导体月度销售额同比增速的高点; 2008 年末、 2012 年初、 2016 年出初、2019 年中对应全球半导体月度销售额同比增速的低点。上行周期通常为 1-2 年,下行周期通常为 1-1.5 年。‘

封装基板市场资金大、技术难、客户慢的特点造就了强者恒强的地位,同时 AI 浪潮将带动先进封装大趋势, ABF 载板将充分受益, 因此建议关注 ABF 载板布局领先的龙头厂商 IBIDEN、新光电气、欣兴、南亚电路。

《电子设备-电子行业深度报告:先进封装制造系列一:AI浪潮带动先进封装,封装基板核心载体打开成长空间-东吴证券国际经纪[陈睿彬]-20240117【32页】》